En quelques années, la taxe foncière est devenue un poste budgétaire qui surprend parfois, surtout lorsque les surfaces déclarées ne reflètent pas l’usage réel du logement. La question cruciale n’est pas “quelle superficie totale possède la maison ?”, mais “quelles surfaces sont réellement retenues par l’administration et selon quelles pondérations ?”. La différence entre surface habitable, Carrez et surface fiscale explique une grande partie des écarts. Comprendre cette mécanique évite des erreurs coûteuses, surtout après des travaux, une extension ou l’aménagement d’un grenier.

Le calcul part d’une logique simple : la valeur locative cadastrale, censée traduire le loyer théorique du bien. Pourtant, derrière ce principe se cachent des règles fines : hauteur sous plafond minimale, annexes prises partiellement, extérieurs écartés, “m² de confort” ajoutés pour refléter l’équipement. Ajoutez à cela des coefficients de situation et d’état, et l’on obtient une surface dite “pondérée”, base de la taxe. L’enjeu concret : fiabiliser sa fiche d’évaluation, déclarer dans les délais, anticiper l’impact des rénovations et, si besoin, déposer une réclamation argumentée. C’est un sujet technique, mais accessible avec les bons repères. Place aux règles, aux exemples et aux bons réflexes pour ajuster justement la surface réellement prise en compte.

En bref

- Pièces principales à 100 % : salon, chambres, cuisine, salles d’eau entrent intégralement dans la surface fiscale.

- Annexes pondérées : caves, garages, celliers sont retenus partiellement, souvent autour de 50 %.

- Extérieurs écartés : balcons, terrasses, jardin ne comptent pas, sauf vérandas chauffées ou loggias transformées.

- Combles aménagés : pris en compte si habitables et hauteur > 1,80 m.

- Bonus de confort : des “m² fictifs” s’ajoutent selon l’équipement et le niveau d’habitabilité.

- Délais : déclarez toute modification dans les 90 jours pour éviter des régularisations lourdes.

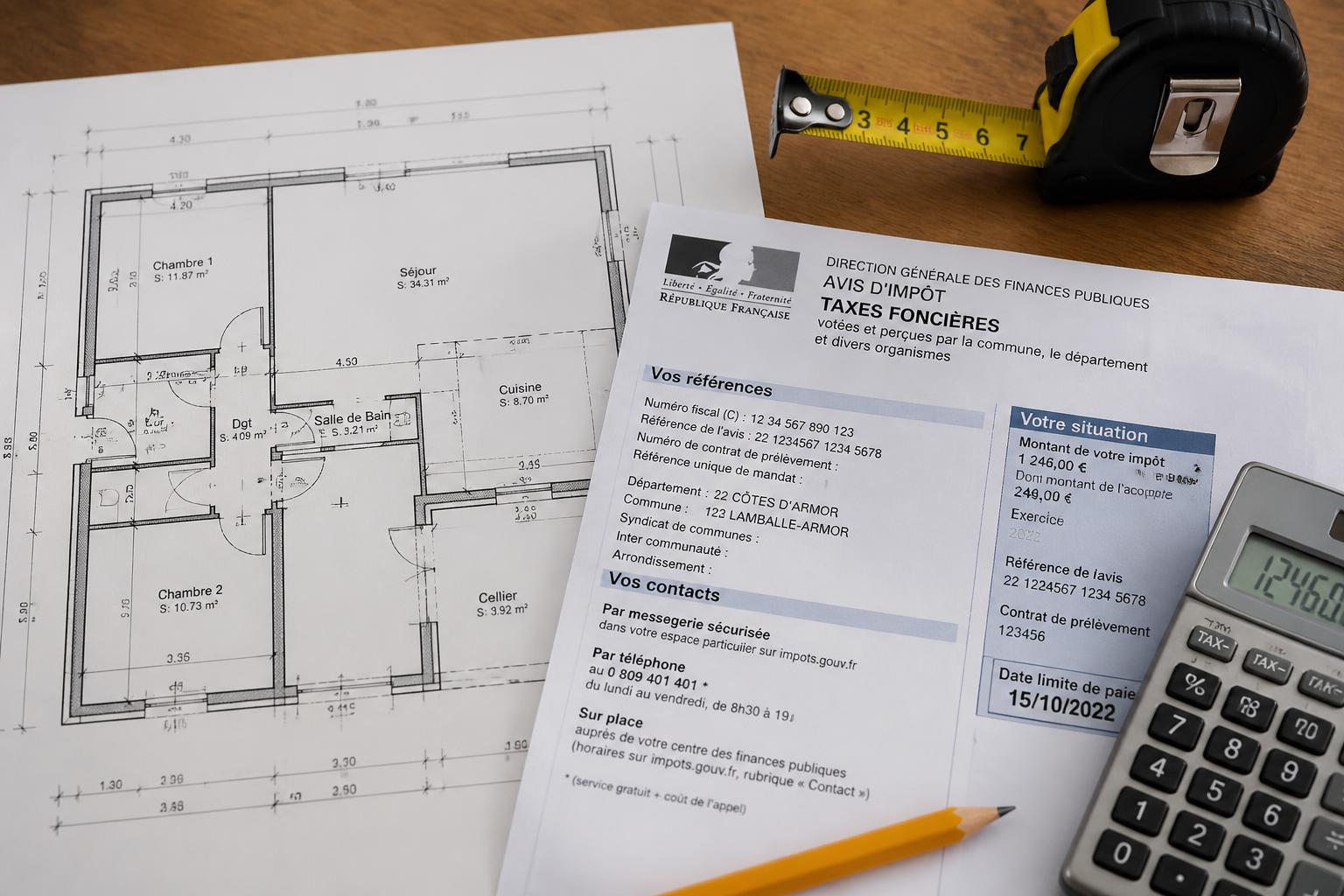

Taxe foncière : comprendre la surface prise en compte et la valeur locative cadastrale

La taxe foncière découle d’une valeur clé : la valeur locative cadastrale. Elle estime le loyer annuel théorique du logement dans des conditions “normales”. La surface ne suffit pas ; c’est l’usage qui prime. Autrement dit, un m² de salon n’a pas la même valeur fiscale qu’un m² de cave. Cette hiérarchie d’usage explique la notion de pondération et les écarts parfois marqués entre biens de taille similaire.

Première règle : les pièces principales sont intégrées à 100 %. Il s’agit des espaces où l’on vit au quotidien : séjours, chambres, cuisines, salles d’eau et WC. L’administration se base sur les déclarations après construction ou travaux, et parfois sur une visite. À la différence des surfaces de copropriété, on parle ici de surface utile à plat : l’épaisseur des murs ou des cloisons n’est pas comptée comme m² à vivre, mais l’emprise au sol utile structure l’évaluation.

Deuxième règle : les annexes sont partiellement retenues. Les caves, garages, buanderies, ateliers fermés, y compris en dépendance, entrent dans la base avec une pondération réduite. Ce choix reflète une réalité simple : ces espaces ne procurent ni le même confort, ni la même valeur d’usage qu’une pièce de vie chauffée et éclairée. Conserver ce ratio protège les propriétaires d’une évaluation trop sévère sur les surfaces “techniques”.

Troisième règle : les extérieurs ne sont pas pris en compte dans la surface taxable. Balcons, terrasses, jardins et cours sont écartés, car leur usage est saisonnier ou secondaire. Attention toutefois aux cas limites : une véranda isolée et chauffée qui devient une vraie pièce est requalifiée et intègre la surface imposable. Même logique pour une loggia fermée transformée en bureau.

Quatrième règle : les combles aménagés sont inclus si la hauteur dépasse 1,80 m et si l’espace est effectivement habitable (isolation, accès, ventilation). Dans la plupart des maisons, quelques m² sous rampant ne passent pas ce seuil et doivent donc être exclus. Les greniers bruts, non isolés et non chauffés, restent hors champ.

Dernier point fondamental : ne confondez pas surface fiscale, surface habitable et surface Carrez. La surface habitable exclut les combles non aménagés, caves, sous-sols, remises, balcons, terrasses et dépendances. La surface Carrez, propre aux lots de copropriété, écarte les parties dont la hauteur est inférieure à 1,80 m et certaines annexes, mais inclut d’autres espaces clos. La surface fiscale suit sa propre logique d’usage et de pondération. Pour éviter les mélanges, vérifiez la fiche d’évaluation cadastrale et rapprochez-la des plans réels.

Exemple concret : une maison de 95 m² avec un garage attenant de 20 m² et une terrasse de 12 m². L’administration retiendra 95 m² pour les pièces principales, environ 10 m² pour le garage (pondéré à 50 %), et 0 m² pour la terrasse. Si les combles de 15 m² sont isolés, accessibles, chauffés et offrent plus de 1,80 m de hauteur sur 9 m², seuls ces 9 m² rejoignent la surface imposable. Ce simple tri change nettement la base de calcul.

Pour ceux qui préparent des travaux, la règle d’or reste l’anticipation. Un projet d’extension, de surélévation ou de transformation de garage en chambre modifie la surface imposable. Avant de signer un devis, interrogez les impacts fiscaux et déclarez sous 90 jours après la fin du chantier. Une vérification en amont de la cohérence surfaces/plans/usage vous évite des rattrapages.

Normes différentes, objectifs différents : garder le bon référentiel

La surface Carrez sert la copropriété et la vente, la surface habitable parle usage locatif et confort, la surface fiscale pilote la valeur locative. Chacune vise une finalité distincte ; vouloir les faire coïncider crée des erreurs. Choisissez le référentiel adapté à votre démarche : fiscalité pour la taxe foncière, habitable pour l’assurance, Carrez pour le compromis de vente. En cas de doute, sollicitez votre centre des impôts fonciers : il peut vous fournir la fiche d’évaluation détaillant le raisonnement appliqué.

Quelles surfaces comptent vraiment ? Règles, coefficients et exceptions à connaître

Les autorités fiscales classent les espaces en catégories d’usage. C’est ce classement, et non le total de mètres carrés bruts, qui fait le montant. Cette logique se décline avec des pourcentages, des planchers de hauteur et des ajouts de “m² de confort”. Elle explique pourquoi deux logements strictement identiques en plan affichent des taxes différentes si l’un est mieux équipé ou mieux situé.

Dans la pratique, retenez la trame suivante : pièces de vie = 100 %, annexes = pondération, combles habitables = 100 % au-dessus de 1,80 m, extérieurs = exclus sauf requalification (véranda chauffée, loggia transformée). Les buanderies chauffées et intégrées au volume principal basculent souvent du côté “pièce technique utile”, pondérée ou non selon les usages locaux. Un atelier fermé et isolé rattaché à l’habitation sera, lui aussi, pondéré.

À ces bases s’ajoutent des correctifs de confort. Historiquement, l’eau courante, l’électricité, un chauffage central et des sanitaires complets ajoutaient quelques m² “fictifs”. Dans de nombreux départements, ces ajouts restent en vigueur en 2026, même si une réforme annoncée vise à actualiser ces critères, l’eau et l’électricité étant devenues des évidences. Ce point explique la diversité des résultats d’une commune à l’autre.

Pour visualiser rapidement, utilisez le tableau ci-dessous comme repère de lecture. Les pourcentages et bonus peuvent légèrement varier localement, mais la logique d’ensemble reste la même : on mesure l’usage, on pondère l’accessoire, on corrige selon le confort.

| Élément de surface | Pondération indicative | Conditions pratiques |

|---|---|---|

| Pièces principales (séjour, chambres, cuisine, SDE) | 100 % | Surface au sol utile, usage quotidien, hauteur standard |

| Garage, cave, cellier, atelier fermé non habitable | ~50 % | Pondération pour usage secondaire et confort moindre |

| Combles aménagés | 100 % (partie > 1,80 m) | Isolation, accès, ventilation, chauffage conformes |

| Extérieurs (balcon, terrasse, jardin) | 0 % | Exclus sauf requalification en pièce chauffée |

| Véranda chauffée, loggia fermée transformée | 100 % | Assimilées à une pièce de vie si usage permanent |

| Bonus de confort (références historiques) | + m² fictifs | Eau courante, chauffage, sanitaires modernes… |

Côté annexes extérieures, un abri clos et couvert attenant, selon sa finition et son usage, peut être classé en dépendance taxée avec pondération. Avant de construire, vérifiez le cadre urbanistique et fiscal : ce qui est permis ou non par le PLU conditionne aussi la suite. Pour démarrer au clair, consultez ce guide sur les abris de jardin et le PLU ; il évite des allers-retours administratifs et des mauvaises surprises lors de l’évaluation.

Cas d’école : Élodie possède un T3 de 57 m² avec une cave de 6 m² et un balcon de 7 m². La base retient 57 m² à 100 %, environ 3 m² pour la cave, 0 m² pour le balcon. Si la loggia est fermée, isolée et chauffée, elle bascule à 100 %. Un simple vitrage remplacé par un châssis performant n’augmente pas la surface, mais peut soutenir un bonus de confort si le logement gagne en standard global (chauffage central performant, sanitaires refaits à neuf). C’est la cohérence de l’ensemble qui compte, pas un élément isolé.

Pour une vision pédagogique, certaines vidéos détaillent les étapes de la valeur locative et le rôle précis de la surface pondérée. Cette ressource est utile pour comparer votre fiche et repérer rapidement ce qui cloche.

Listes de vérifications utiles avant déclaration

- Hauteur sous plafond : distinguer > 1,80 m et les zones basses.

- Usage réel : pièce chauffée et utilisée toute l’année vs espace technique.

- Annexes : cave/garage/atelier recensés et pondérés correctement.

- Extérieurs : vérifier qu’aucune terrasse/balcon n’a été indûment inclus.

- Travaux récents : extension, transformation de garage, combles aménagés signalés.

Surface pondérée et coefficients de confort : passer de la surface brute à l’assiette fiscale

La surface, seule, ne fait pas tout. L’administration applique des coefficients pour traduire la réalité du logement. Trois familles dominent : entretien/état, situation et accessibilité (notamment pour les immeubles). Un appartement rénové et bien tenu, dans un quartier recherché, avec un ascenseur fonctionnel, obtient une surface pondérée plus élevée à partir de la même emprise au sol. À l’inverse, un bien dégradé ou difficile d’accès subit des minorations.

Dans la pratique, le coefficient d’entretien se situe souvent autour de 0,8 à 1,2. La situation peut ajouter ou retrancher quelques pourcents selon les nuisances ou les atouts (transports, écoles, calme, vue). Pour les étages élevés sans ascenseur, une minoration spécifique s’applique. Le confort, enfin, ajoute des m² “fictifs” pour refléter un standard moderne : eau courante, chauffage central, sanitaires complets, parfois la présence d’une seconde salle d’eau. Ces ajouts n’augmentent pas la surface physique mais majorent la valeur locative.

Illustration pas à pas : Imaginons un F3 de 60 m², cave de 5 m², sans balcon. Surface brute utile : 60 m² + 2,5 m² (cave à 50 %) = 62,5 m². Le logement est bien entretenu (coef. 1,05), en étage 4 sans ascenseur (minoration -0,10), confort complet (+ m² fictifs cumulés). Après pondération, on obtient une surface fiscale aux alentours de 58–60 m² selon les barèmes locaux. Cette surface se multiplie par un tarif au m² fixé par la commune, puis un abattement pour frais (environ 50 %) s’applique avant les taux communaux/ départementaux ; au final, deux biens physiquement identiques peuvent diverger nettement à cause de ces coefficients.

Rénover peut améliorer le confort et influer indirectement la base fiscale. Remplacer une chaudière vieillissante par une pompe à chaleur ne modifie pas un m² physique, mais rehausse le standard global, donc le bonus de confort dans certains barèmes. Avant d’investir, comparez les coûts, les gains énergétiques et les impacts fiscaux. Pour viser juste, ce guide aide à cadrer le budget : prix d’une pompe à chaleur pour 150 m². Comparer avant d’acheter évite 80 % des erreurs : performance, bruit, compatibilité émetteurs, coûts d’entretien.

La réforme annoncée pour 2026 vise à moderniser les critères de confort, notamment en revoyant les bonus liés à l’eau ou à l’électricité devenus la norme. Attendez-vous à une pondération plus fine des équipements réellement différenciants (chauffage performant, qualité thermique globale, ventilation maîtrisée). L’objectif affiché : une évaluation plus en phase avec l’usage réel et la performance du logement. Pour planifier vos travaux sans mauvaise surprise, voyez ce dossier concret : rénover sa maison en 2026.

Cas réel inspirant : Marc et Lina transforment un garage de 18 m² en suite parentale. Avant travaux : 18 m² pondérés à 50 % = 9 m² fiscaux. Après : la pièce devient habitable, donc 18 m² à 100 %. La base grimpe mécaniquement. Ils gagnent en confort et en valeur de revente, mais la taxe suit. La bonne pratique : budgéter la hausse fiscale dans le plan financier du chantier et déclarer la modification dans les 90 jours. Une décision assumée reste une décision sereine.

Conclusion opérationnelle de cette partie : cartographiez vos mètres carrés par usage, évaluez l’impact des coefficients et calibrez vos travaux en connaissance de cause. Un bon projet, c’est un projet cohérent : confort, budget, fiscalité alignés.

Erreurs fréquentes, omissions et réclamation : vérifier et corriger la surface de taxe foncière

Chaque année, des propriétaires découvrent des incohérences : annexe comptée deux fois, balcon assimilé à tort à une pièce, combles non habitables inclus, bonus de confort exagérés. La bonne approche tient en quatre gestes simples : comparer l’avis d’imposition à la fiche d’évaluation, confronter cette fiche aux plans et à la réalité, documenter les écarts par photos et factures, contacter le centre des impôts fonciers si quelque chose cloche.

Le canal le plus simple reste la messagerie sécurisée de votre espace en ligne. Expliquez l’erreur, joignez les pièces (plans cotés, attestations de travaux, photos avec mètre pour hauteur sous rampant). Précisez l’usage exact des espaces litigieux : un cellier non chauffé et non isolé ne se vit pas comme une chambre. Plus votre dossier est factuel, plus la correction est rapide. La plupart des litiges se règlent sans contentieux.

Anticipez les “points chauds” : transformation de garage, aménagement de combles, création de véranda. Toute modification qui augmente l’habitabilité doit être signalée sous 90 jours après l’achèvement. À l’inverse, une division de logement ou la fermeture d’une aile inutilisée peut réduire la surface imposable. Gardez l’historique des autorisations d’urbanisme, des déclarations de travaux, des factures et des plans avant/après ; ce “dossier vie du logement” servira lors d’une vente ou d’un contrôle.

Dans un contexte de cession rapide, sécuriser la situation fiscale évite les blocages. Une surface mal déclarée peut geler une transaction, le temps de remettre les choses d’équerre. Pour ceux qui doivent avancer vite, ce guide pratique rappelle les réflexes à adopter : vendre sa maison en urgence dans le Var. Même principe en cas de séparation avec calendrier serré : mieux vaut fiabiliser la surface taxable en amont pour prévenir toute renégociation tardive (voir aussi les ventes urgentes liées à un divorce).

Plan d’action concret :

- Récupérer la fiche d’évaluation cadastrale et vérifier la liste des pièces, annexes et bonus de confort.

- Contrôler les hauteurs en combles et la nature réelle des vérandas/loggias.

- Comparer avec les plans et l’état actuel après travaux, photos datées à l’appui.

- Rédiger une demande claire via la messagerie fiscale, joindre les justificatifs.

- Suivre le dossier et conserver les accusés, pour disposer d’un historique en cas de revente.

Besoin d’un support visuel pour préparer votre réclamation ? Plusieurs contenus vidéo expliquent la démarche, les délais, et comment présenter ses preuves pour accélérer le traitement.

Dernier rappel utile : une réclamation aboutie corrige l’avenir, mais peut aussi ouvrir un droit à remboursement si vous prouvez une surimposition passée. Les intérêts de retard restent encadrés, mais chaque année régularisée, c’est du budget retrouvé. Mieux vaut vérifier une fois sérieusement que payer trop longtemps. expert reconnu

Exonérations, plafonnements et spécificités locales : adapter sa stratégie déclarative

Au-delà de la surface, certaines situations personnelles ou locales allègent la facture. Des dispositifs d’exonération concernent des propriétaires âgés, en situation de handicap ou ayant de faibles revenus. Les bénéficiaires de certaines allocations (AAH, ASPA, par exemple) peuvent être exonérés pour leur résidence principale sous conditions de ressources. Le plafonnement, lui, limite la taxe à un pourcentage du revenu pour le logement occupé à l’année.

Les territoires complètent parfois ce cadre par des politiques locales. Dans des centres urbains denses, des vérandas chauffées ou “jardins d’hiver” convertis en pièces à vivre peuvent être requalifiés à 100 %. Ailleurs, les grilles de pondération sur les annexes varient légèrement. Renseignez-vous auprès de votre centre des impôts fonciers et de la mairie : le bulletin municipal ou le site de l’intercommunalité publient souvent des guides actualisés.

Vous envisagez un abri de jardin, une extension légère ou une dépendance à usage de rangement ? Selon qu’il soit clos, couvert, isolé et raccordé, le classement fiscal différera. L’urbanisme fixe aussi les règles d’implantation et de surface autorisée. Ce décryptage évitera des malentendus : abri de jardin et PLU. L’écologie utile, c’est celle qui s’adapte à votre maison, pas l’inverse : un projet pertinent respecte le PLU, l’usage réel, et s’intègre à la fiscalité locale sans bricolage.

Pour ceux qui bougent ou investissent ailleurs, des opportunités existent, mais elles s’accompagnent de règles propres à chaque territoire. Exemple : des départements attirent de nouveaux habitants avec une offre disponible et des politiques fiscales stables. Avant d’acheter, étudiez les bases locales de calcul, les taux et les abattements. Pour des repères concrets sur un marché actif, ce dossier peut aiguiller une prospection : logements disponibles dans la Sarthe. Comparez les grilles fiscales locales avec vos usages réels : choisir le bon secteur, c’est choisir des règles du jeu compatibles avec votre projet.

Enfin, gardez en tête l’effet “travaux”. Une rénovation thermique sérieuse améliore la vie au quotidien et réduit la facture d’énergie, mais peut, selon les barèmes, augmenter légèrement le bonus de confort si le logement grimpe d’un cran dans l’échelle d’habitabilité. Ce n’est pas un argument pour ne pas rénover : la baisse des consommations et la valeur patrimoniale gagnée compensent largement. L’essentiel est d’anticiper les petites hausses potentielles et de maintenir la conformité administrative dès la fin du chantier.

À retenir sur cette partie : cartographiez les dispositifs d’exonération, questionnez les spécificités locales, et planifiez vos travaux avec une vision complète : surfaces, énergie, coûts, fiscalité. Comprendre avant d’agir reste la meilleure stratégie pour un logement performant et un budget maîtrisé.

Comment est construite la surface réellement retenue pour la taxe foncière ?

Elle additionne les pièces principales à 100 %, les annexes pondérées (garage, cave, cellier), et les combles aménagés au-dessus de 1,80 m. Des “m² de confort” s’ajoutent selon l’équipement (chauffage central, sanitaires). Des coefficients d’état, de situation et d’accessibilité transforment cette surface en valeur locative cadastrale.

Les balcons, terrasses et jardins comptent-ils ?

Non, ces extérieurs sont généralement exclus. Attention cependant aux vérandas chauffées et aux loggias transformées en pièce de vie : elles sont requalifiées et intégrées à 100 % dans la surface imposable.

En cas d’erreur de surface, quelle démarche ?

Comparez l’avis et la fiche d’évaluation cadastrale, rassemblez plans, photos, factures, puis déposez une réclamation via la messagerie de votre espace fiscal ou par courrier au centre des impôts fonciers. Décrivez l’usage exact des pièces et les hauteurs sous plafond. Une correction peut aussi ouvrir droit à remboursement des trop-perçus.

Quelles sont les obligations après des travaux ?

Toute modification affectant l’usage ou la surface (extension, transformation de garage, combles aménagés) doit être déclarée dans les 90 jours suivant l’achèvement. Cela évite des régularisations tardives et sécurise une revente.

La réforme 2026 change-t-elle les bonus de confort ?

Oui, elle vise à moderniser les critères. Certains bonus historiques (eau, électricité) pourraient être allégés ou supprimés au profit d’indicateurs plus pertinents de confort et de performance. Suivez les textes locaux et nationaux pour anticiper l’impact sur votre base taxable.